Les Canadiens vivent actuellement le plus grand transfert intergénérationnel de patrimoine de l’histoire[1]. Malheureusement, cette passation ne se déroule pas toujours de façon efficace et harmonieuse, souvent par manque de préparation. La planification successorale n’étant pas une priorité dans le feu roulant du quotidien, elle est trop souvent reportée aux calendes grecques, voire complètement ignorée.

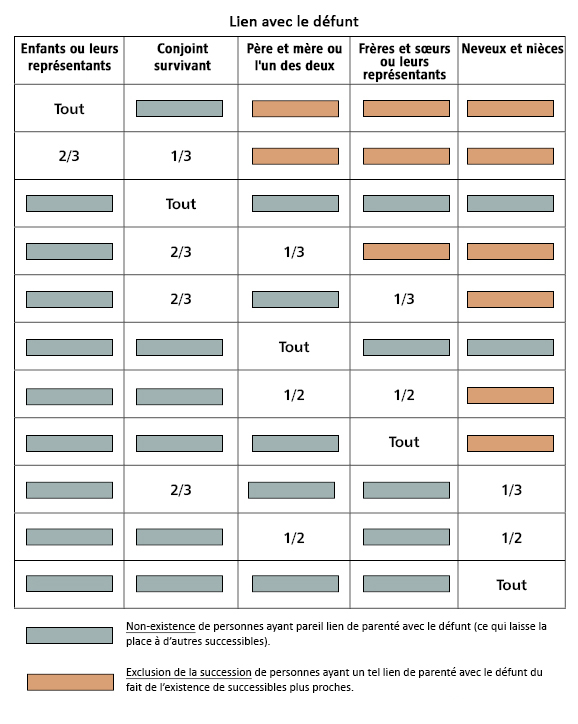

Au Québec, en l’absence d’un testament, c’est le Code civil qui régit la répartition des biens. Sa dévolution vous convient-elle ?[2]

Le saviez-vous? Selon le Code civil du Québec, la notion de conjoint implique seulement les conjoints mariés ou en union civile. Les conjoints de fait sont considérés comme deux personnes sans lien entre elles. Elles sont donc complètement exclues de la dévolution des biens ab intestat (sans testament).

La planification successorale – pour mieux orchestrer vos dernières volontés

Que votre testament soit inexistant ou qu’il nécessite une mise à jour, une planification successorale auprès d’un planificateur s’avère un exercice judicieux. Cette planification est un processus de réflexion, appuyé par des faits et basé sur des hypothèses. Accompagné d’un professionnel éthique, de confiance et à l’écoute, vous élaborerez un scénario personnalisé en considérant des éléments tels que :

- vos biens actuels et projetés;

- vos objectifs de vie;

- vos valeurs;

- les besoins de vos proches;

- la relève d’entreprise, le cas échéant;

- votre situation familiale (en exemple, les familles reconstituées);

- le désir de philanthropie;

- les héritages à venir;

- les dernières volontés et

- les legs particuliers.

Principales étapes de l’élaboration d’un plan adapté à votre réalité

1. Inventaire de vos actifs/passifs — à ce jour

Faire l’inventaire permet d’abord d’effectuer une évaluation de la dette au décès, que ce soit la dette fiscale ou encore les sommes dues du défunt. Cette liste peut aussi s’avérer fort utile au liquidateur lors de l’ouverture du testament.

2. Planification/évaluation des besoins à la retraite

La planification de retraite est indissociable de la planification successorale. Celle-ci permet d’évaluer le flux monétaire des années à venir et d’avoir une idée du bilan à l’espérance de vie.

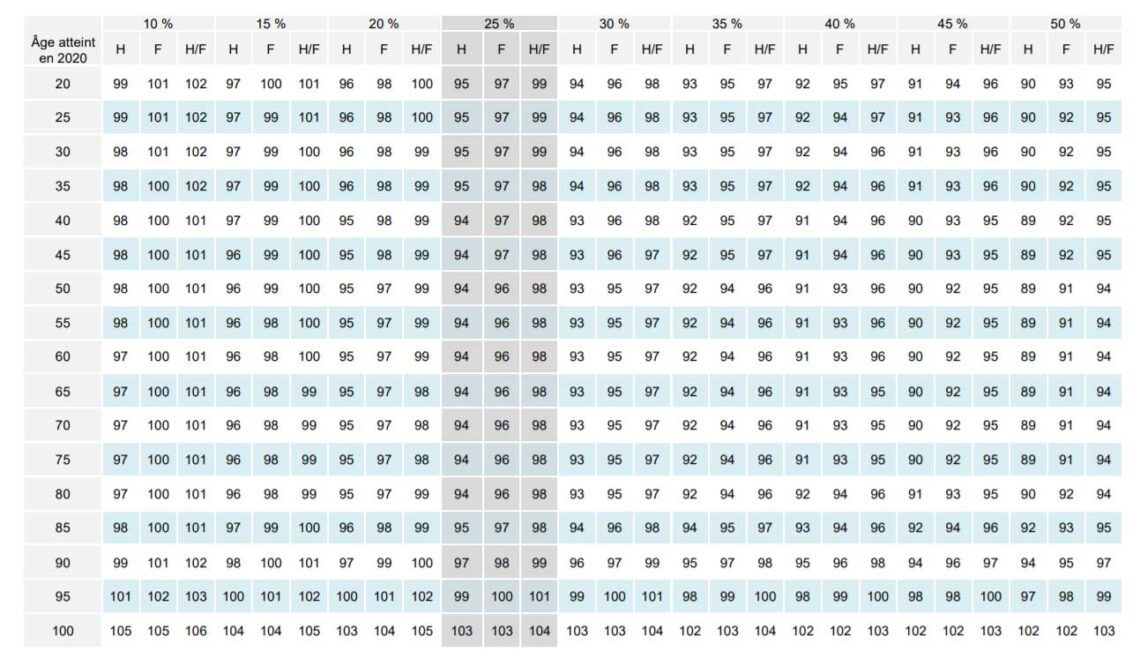

3. Inventaire des actifs/passifs à l’espérance de vie

Les normes de l’institut québécois de la planification financière suggèrent d’utiliser l’âge auquel vous avez une probabilité de 25 % de survie. [3]

4. Scénarios alternatifs

Considérant vos antécédents familiaux et autres facteurs, il pourrait être prudent, voire nécessaire, d’envisager des scénarios alternatifs.

Le processus s’échelonne généralement comme suit :

- Première rencontre de prise de données

- Remise des documents requis

- Échanges (courriel, téléphone) sur les informations supplémentaires demandées

- Analyse et rédaction du rapport préliminaire

- Rencontre de présentation

- Révisions à la suite de cette deuxième rencontre

- Production et remise du rapport final.

Muni de ce rapport final, vous entamerez une étape ultime très importante : sa mise en œuvre.

- La rédaction ou modification de votre testament;

- La communication et partage d’information auprès de certaines personnes cibles;

- La coordination des différents professionnels impliqués et enfin,

- Souscription de produits d’assurance, s’il y a lieu.

Vous êtes unique. Vos besoins tout autant.

Laissez les planificateurs financiers de VIGILIS vous accompagner et vous guider tout au long de ce processus de planification successorale. Vous découvrirez la force d’une équipe compétente, éthique et surtout, à l’écoute de VOS besoins.

—

1 Source : https://environics.ca/study-release/environics-research-survey-shows-affluent-canadians-are-worried-about-wealth-transfer/

3. Source : https://www.iqpf.org/docs/default-source/outils/iqpf-normes-projection2021.pdf